Il modello 770/2025 va inviato entro il prossimo 31 ottobre.

Ricordiamo che da quest'anno è stata prevista anche la possibilità per chi ne abbia i requisiti, di utilzzare entro il 30 settembre il modello semplificato.

Il frontespizio del Modello è composto da:

- rima facciata, con l’informativa ai sensi del Regolamento UE 2016/679;

- seconda facciata, con i riquadri:

- tipo di dichiarazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della dichiarazione, r

- redazione della dichiarazione,

- firma della dichiarazione,

- impegno alla presentazione telematica e visto di conformità

Ricordiamo che nella presentazione diretta del modello i soggetti obbligati, devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

I soggetti diversi dalle persone fisiche, ivi comprese le Amministrazioni e gli enti pubblici, effettuano la trasmissione telematica della presente comunicazione tramite i propri gestori incaricati, i cui nominativi vengono comunicati secondo le modalità descritte nella circolare n. 30/E del 25 giugno 2009 e al relativo allegato tecnico.

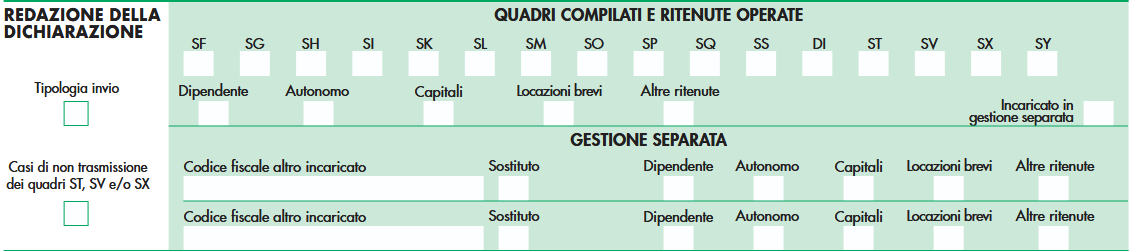

Vediamo come è composto il riquadro redazione della dichiarazione

Modello 770: istruzioni per invio unico e separato

Il "Redazione della dichiarazione" è composto da due sezioni denominate:

- “Quadri compilati e ritenute operate”

- “Gestione separata”.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.

Infatti, è data facoltà al sostituto di trasmettere i dati separatamente in più flussi ovvero in un unico flusso.

In particolare,occorre indicare:

- 1, nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi);

- 2, nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi).

Attenzione al fatto che il sostituto può effettuare invii separati anche senza avvalersi di un altro soggetto incaricato.

Le istruzuioni al Modello 770 precisano che, l'invio può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate.

Nel caso in cui il sostituto opti per inviare separatamente i dati, dovrà barrare la casella inerente al flusso inviato ed inoltre è possibile, nella sezione “Gestione separata”, scegliere di:

- indicare il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi inerenti alle altre tipologie reddituali. In tal caso dovrà essere barrata la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse dall’altro soggetto incaricato;

- barrare la casella “Sostituto” qualora il sostituto decida di effettuare invii separati anche senza avvalersi di un altro soggetto incaricato. In tal caso dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse